売上高営業利益率とは、売上高に占める営業利益の割合のことで、「本業で稼ぐ力」を表す収益性の経営指標です。売上高営業利益率の計算方法は簡単で、営業利益を売上高で割り、100をかけると計算できます。この記事では、売上高営業利益率の計算方法や目安、上昇させる手段などを簡単に解説します。

売上高営業利益率の計算方法

売上高営業利益率の計算方法は、とてもシンプルです。

売上高営業利益率(%)=営業利益÷売上高✕100

営業利益とは何か

営業利益とは、本業で稼いだ利益のことを意味します。損益計算書にも記載されている項目で、計算式も簡単です。以下の3つが代表的な計算方法で、どれも結果は同じですが、参考までに書いておきます。

営業利益=売上総利益(粗利)-販売費及び一般管理費

営業利益=売上高-売上原価-販売費及び一般管理費

営業利益=売上高-営業費用

※売上総利益=売上高-売上原価

※営業費用=売上原価+販売費及び一般管理費

売上高営業利益率の目安

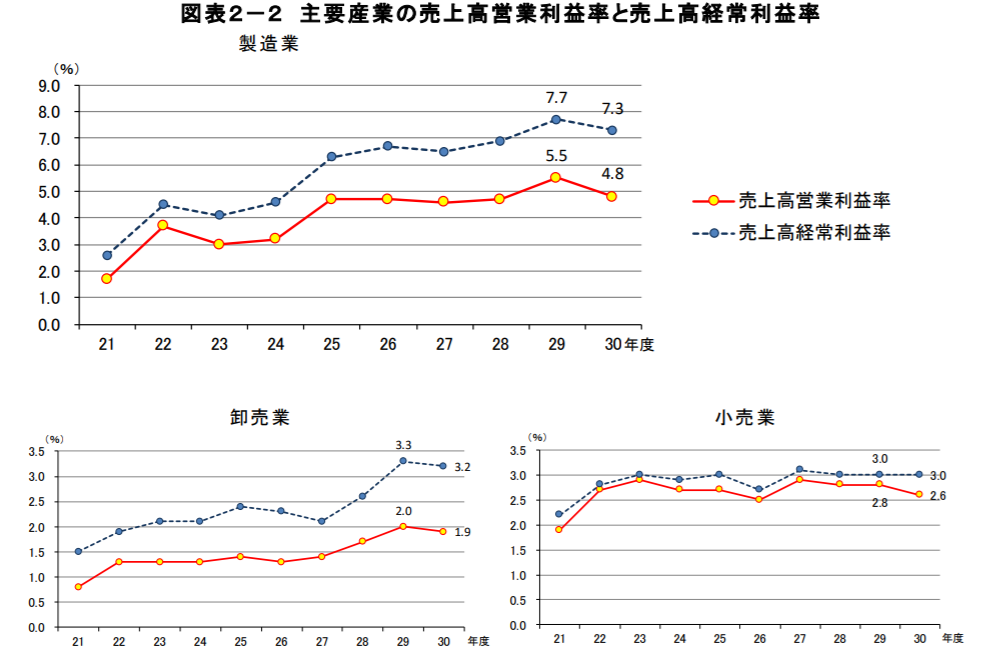

売上高営業利益率の業種別の目安の参考として、経済産業省による調査結果を紹介します。この調査によると、製造業では7.3%、卸売業では3.2%、小売業では3.0%ということでした。

売上高総利益率、売上高経常利益率との違い

売上高営業利益率と似た指標に「売上高総利益率」「売上高経常利益率」があります。どちらも分子の利益が異なるため、指標としての意味合いも変わります。

売上高総利益率とは

売上高総利益率とは、売上高に占める売上総利益(粗利、粗利益)の割合です。計算式は以下のとおりです。

売上高総利益率(%)=売上総利益÷売上高✕100

※売上総利益=売上高-売上原価

売上高経常利益率とは

売上高経常利益率とは、売上高に占める経常利益の割合です。計算方法は以下のとおりです。ちなみに、先ほどの経済産業省の調査結果によると、製造業の平均は4.8%、卸売業1.9%、小売業2.6%という結果が出ています。

売上高経常利益率(%)=経常利益÷売上高✕100

※経常利益=営業利益+営業外収益-営業外費用

売上高営業利益率を実際に計算してみる

売上高営業利益率の計算式は非常に簡単なため、事例をあげて計算する必要もないかもしれません。ここでは、同じ営業利益を出している会社であっても、売上高の規模によって「本業で稼げているかどうか」に違いが出ることを理解してもらえると良いと思います。

A社:売上高1億円、営業利益1千万円

B社:売上高10億円、営業利益1千万円

上記のような会社があったとします。いずれも営業利益は1,000万円で同じですが、売上高は10倍の差があります。実際に、両社の売上高営業利益率を計算してみましょう。

A社の売上高営業利益率=1千万円÷1億円✕100=10%

B社の売上高営業利益率=1千万円÷10億円✕100=1%

この場合、A社の方が売上高営業利益率が高く、本業で稼げているということになります。売上高の規模だけで見ると、B社の方が大きな会社のように感じるかもしれませんが、本業で稼げているか否かの比較では、A社に軍配が上がります。

売上高営業利益率を上げるには

自社の売上高営業利益率の低さに問題があったとします。では、どうすれば売上高営業利益率を上昇させられるのでしょうか。その方法は、売上高営業利益率の計算式を見ると分かります。

売上高営業利益率(%)=営業利益÷売上高✕100

営業利益を増やす

そんな当たり前の話を…と思った方もいるかもしれません。売上高営業利益率を上げるには、分子の営業利益を増やす必要があります。ただし、売上高も同様の比率で増やしてしまうと、売上高営業利益率は上がりません。

- 売上高を増やさずに営業利益だけを増やす

- 売上高も増やすが、売上高の増加率よりも営業利益の増加率を増やす

ということになるわけです。

営業利益を増やす方法を考えるときには、営業利益の計算式を思い出すと良いでしょう。

営業利益=売上高-売上原価-販売費及び一般管理費

営業利益を減らす要因になっているのが、売上原価と販売費及び一般管理費です。このどちらか、または両方を減少させられれば、おのずと営業利益も増加します。売上原価の削減については中長期的な取り組みになる可能性が高いため、手っ取り早いのは、販売費及び一般管理費の削減です。このときに重要なのは、売上高に貢献しない費用(固定費)を節減することです。売上高に寄与する費用(変動費)を減らすと、売上高も減少して営業利益があまり増加しない、という結果になってしまいます。

- 固定費…固定費が増えても減っても、売上高は増減しない費用(例:地代家賃)

- 変動費…変動費が増えれば売上も増え、変動費が減れば売上も減るような費用(例:広告宣伝費)

なお、固定費と変動費については、一般的な区分けもあるものの、自社の事情によっては一般的な定義と異なることもあります。その費用が売上高に影響するのかを吟味したうえで、削減策を検討しましょう。

売上高を減らす

あなたが経営者なら、この方法には抵抗があるかもしれません。売上高至上主義で、売上を増やすことを徹底してきた方にとって、売上高を減らすという決断は困難だからです。しかし、売上アップが常に会社にとってプラスかどうかは、ここで改めて考えてみる良い機会だと思います。売上高で会社を大きく見せたいという気持ちも理解できますが、それは自分の自尊心を満たすことに意味があるだけで、営利企業として会社に利益を残すという観点では、本筋ではありません。

売上高営業利益率を高めるには、売上高を減らすという方法も効果があります。ただし、一緒に営業利益まで減少してしまっては数値が改善されないどころか、悪化する懸念もあります。

- 売上高を減らすが、営業利益の減少率よりも売上高の減少率を大きくする

といった点に注意しましょう。では、具体的にどうするかと言うと、答えは簡単です。

営業利益に貢献しない商品・サービスの販売を徐々に減らしていくか、すぐに完全に止めてしまうことです。言い方を変えると、利益率の低い商品やサービスを作らないように、売らないようにするということです。そもそも、自社で販売している商品、提供しているサービスの利益率を把握していない方については、まずはその確認からスタートすると良いでしょう。

すべての商品の利益率を計算するのが面倒であれば、売上単価は大きいものの、アフターフォローなどで手間がかかる商品について利益率を計算してみると良いかもしれません。そういった商品は、実は利益を生んでいない場合があるからです。

売上高営業利益率のまとめ

売上高営業利益率について解説しました。まずは、自社が業界水準と比べて高いのか低いのかを確認し、数値の改善が必要になった場合には、本記事で紹介した考え方などを参考に、施策に取り組んでみてください。ちなみに、営業利益が赤字の場合は、まずはプラスにすることが先決です。どれだけの売上高になれば営業利益がプラスになるのかを計算するときには、損益分岐点という指標を使います。ぜひ、参考記事も読んでみてください。