ファクタリング会社を比較するときには、表面上の買取手数料の安さだけで決めがちですが、手数料の上限が明確かどうかも重要です。上限が非公開の場合、見積もりをとるまで手数料を予測しにくいからです。この記事を読めば、ファクタリング会社を比較するポイントや注意点について正確に理解できるようになりますので、ぜひ参考にしてみてください。

※本ページで紹介しているファクタリング会社からアフィリエイト広告の出稿を受けている場合があります。

ファクタリング会社おすすめ比較【トップ10】

ファクタリング会社のトップ10をランキング形式で紹介します。サービス名をクリック(タップ)すると、サービスの説明部分へ移動します。

【ファクタリング会社おすすめTOP10の比較表】

| おすすめ 順位 | サービス名 | 買取 手数料 | 最短 入金 | 最低 利用可能額 | 最高 利用可能額 | 契約形態 | 利用対象 |

|---|---|---|---|---|---|---|---|

| 1位 | QUQUMO(ククモ) | 1.0%~ 14.8% | 2時間 | 無制限 | 無制限 | 2社間 | 法人 個人事業主 |

| 2位 | 日本中小企業金融サポート機構 | 1.5%~ 10.0% | 3時間 | 無制限 | 無制限 | 2社間 3社間 | 法人 個人事業主 |

| 3位 | PMG | 1.0~ 10.0% | 2時間 | 50万円 | 2億円 | 2社間 3社間 | 法人 個人事業主 |

| 4位 | ベストファクター | 2.0%~ 20.0% | 1時間 | 30万円 | 1億円 | 2社間 3社間 | 法人 個人事業主 |

| 5位 | みんなのファクタリング | 7.0%~ 15.0% | 1時間 | 1万円 | 300万円 | 2社間 | 法人 個人事業主 |

| 6位 | ビートレーディング | 2.0%~12.0% | 2時間 | 無制限 | 無制限 | 2社間 3社間 | 法人 個人事業主 |

| 7位 | ラボル | 10.0% (一律) | 1時間 | 1万円 | 無制限 | 2社間 | 法人 個人事業主 |

| 8位 | ペイトナーファクタリング (旧yup) | 10.0% (一律) | 10分 | 1万円 | 100万円 | 2社間 | 法人 個人事業主 |

| 9位 | フリーナンス | 3.0%~ 10.0% | 30分 | 1万円 | 1,000万円 | 2社間 | 個人事業主 |

| 10位 | アクセルファクター | 2.0%~ 20.0% | 2時間 | 30万円 | 無制限 | 2社間 3社間 | 法人 個人事業主 |

ここからは、ファクタリング会社TOP10について詳しく解説します。

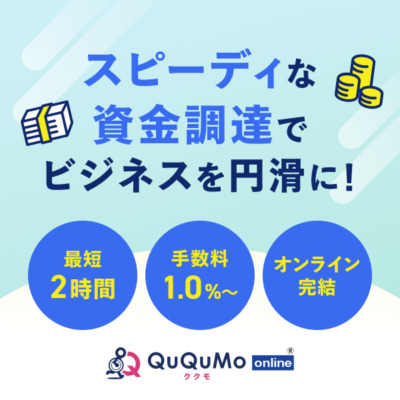

おすすめファクタリング会社【1位】 QuQuMo(ククモ)

「QuQuMo(ククモ)」のファクタリングは、オンラインで審査と契約を完結できる2者間ファクタリングのサービスで、「早く安く」を徹底しています。

- おすすめポイント1:手数料が1%~14.8%とトップクラスに低い手数料を実現している(かつ、債権譲渡登記が不要)

- おすすめポイント2:必要書類が身分証と請求書と通帳の3点のみで、面倒な準備が必要ない

- おすすめポイント3:最速2時間で入金してくれるためスピーディーに資金調達できる

「QuQuMo(ククモ)」のファクタリングには買取金額に上限も下限もないため、まずは無料で査定を依頼してみましょう。

| 比較項目 | 内容 |

|---|---|

| 買取手数料 | 1.0%~14.8% |

| 即日入金 | ○(最短2時間) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ✕ |

| 買取可能額 | 上限:なし、下限:なし |

| 非対面契約 | ○ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 代表者の身分証明書、通帳、請求書 |

| 債権譲渡登記 | 不要 |

| 運営会社 | 株式会社アクティブサポート |

おすすめファクタリング会社【2位】 日本中小企業金融サポート機構

「一般社団法人日本中小企業金融サポート機構」は、社団法人が運営しているという点が珍しいサービスです。2社間ファクタリングなら、申込み→審査結果の確認→契約をスマホで完結でき、入金まで最短即日(最速3時間)で対応してくれます。手数料は1.5%から10.0%で、売掛債権の買取可能額は無制限です。債権譲渡登記が応相談になっているため、問い合わせた際に登記なしで見積もりをとるようにしましょう。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 1.5%~10.0% |

| 即日入金 | ○(最短3時間) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 無制限 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 身分証明書、通帳、請求書 |

| 債権譲渡登記 | 応相談 |

| 運営会社 | 一般社団法人 日本中小企業金融サポート機構 |

おすすめファクタリング会社【3位】 PMG

ピーエムジー株式会社は、二者間と三者間取引に対応しています。手数料は1.0~10.0%で、最短2時間での入金も可能です。三者間取引の場合、売掛先への通知が必要になり「資金繰りが危ないのか」と心配されることがありますが、PMGの担当者が売掛先へ同行して説明してくれるので安心です。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 1.0~10.0% |

| 即日入金 | ○(最短2時間) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ○ |

| 買取可能額 | 50万円~2億円 |

| 非対面契約 | ○(遠方のみ) |

| 個人事業主の利用 | ✕ |

| 審査時の必要書類 |

|

| 債権譲渡登記 | 応相談 |

| 運営会社 | ピーエムジー株式会社 |

| 営業時間 | 8:00~20:00 |

おすすめファクタリング会社【4位】 ベストファクター

「ベストファクター」は、2社間取引がメインのファクタリングです(3社間にも対応可)。

- おすすめポイント1:当日入金の割合が66.5%と高い

- おすすめポイント2:オンライン審査での平均買取率が92.2%と高い

- おすすめポイント3:二者間、三者間、医療ファクタリングと幅広く対応できる

「ベストファクター」の買取手数料は2.0%~20.0%と、業界でも比較的に低い水準です。非対面でも契約できるため、まずは審査の申込みをしてみましょう。

| 比較項目 | 内容 |

|---|---|

| 買取手数料 | 2.0%~20.0% |

| 即日入金 | ○(最短1時間) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ○(医療ファクタリングも対応) |

| 買取可能額 | 30万円~1億円 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 代表者の身分証明書、通帳、請求書、見積書 |

| 債権譲渡登記 | 応相談 |

| 運営会社 | 株式会社アレシア |

おすすめファクタリング会社【5位】 みんなのファクタリング

「みんなのファクタリング」は、土日祝日の入金にも対応しているファクタリングです。主に個人事業主やフリーランスの方に利用されています。買取手数料は7.0%~15.0%で、最短1時間での入金に対応。買取可能額は、1万円~300万円(初回は1万円~50万円)です。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 7.0%~15.0% |

| 即日入金 | ○(最短1時間) |

| 2社間取引 | ○ |

| 3社間取引 | ✕ |

| 買取可能額 | 1万円~300万円 ※初回は1万円~50万円 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 本人確認書類、保険証、請求書 |

| 債権譲渡登記 | 原則不要 |

| 運営会社 | 株式会社チェンジ |

| 営業時間 | 年中無休 9:00~18:00 |

おすすめファクタリング会社【6位】 ビートレーディング

「ビートレーディング」は、中小企業向けでは実績が豊富で老舗のため信頼でき、人気のある会社一つです。

- おすすめポイント1:2024年3月時点で、累計取引実績は58,000社、累計買取債権額1,300億円で実績が豊富

- おすすめポイント2:二者間、三者間、医療ファクタリング、注文書ファクタリングと幅広く対応している

- おすすめポイント3:申込から契約までオンラインで完結できる

ビートレーディングは、東京、仙台、大阪、福岡に支店があります。新サービスとして開始した「注文書ファクタリング」は、納品前で請求書を起こす前の段階でも売掛金を買い取ってもらえるため、資金繰りを大幅に改善が可能です。

| 比較項目 | 内容 |

|---|---|

| 買取手数料 | 2.0%~12.0%(注文書ファクタリングの場合は、7.0%~18.0%) |

| 即日入金 | ○(最短2時間。注文書ファクタリングの場合は、翌営業日) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 無制限(注文書ファクタリングの場合は10万円から3億円まで) |

| 非対面契約 | ○ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 注文書(または発注書)、通帳2ヶ月分(表紙つき) |

| 債権譲渡登記 | 応相談 |

| 運営会社 | 株式会社ビートレーディング |

おすすめファクタリング会社【7位】 labol(ラボル)

labol(ラボル)は、個人事業主と小規模事業者向けです。手数料は一律10.0%、最短60分での入金に対応しています。また、銀行の営業時間を過ぎていてもスピーディーに入金できるように、24時間365日の即時振込も可能な点は、嬉しいポイントだと思います。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 一律10.0% |

| 即日入金 | ◯(最短60分) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ✕ |

| 買取可能額 | 1万円~ |

| 非対面契約 | ◯ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 本人確認書類、請求書、取引を示すエビデンス |

| 債権譲渡登記 | 不要 |

| 運営会社 | 株式会社ラボル |

| 営業時間 | 平日 10:00~19:00 ※審査と入金には24時間365日対応 |

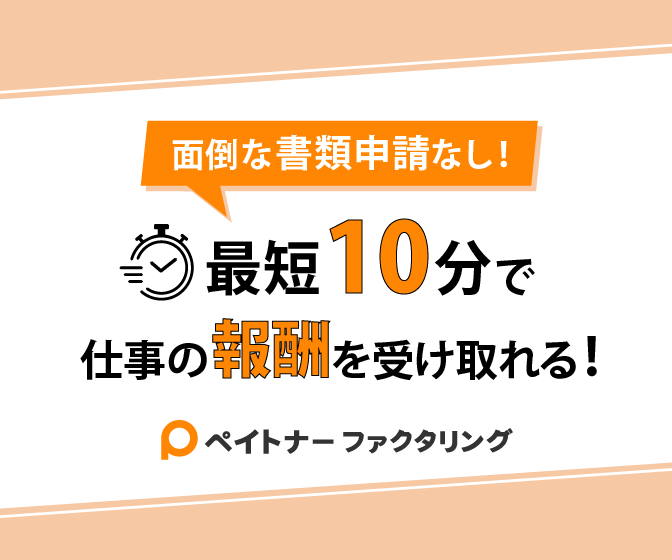

おすすめファクタリング会社【8位】 ペイトナー

「ペイトナー」が最も特徴的なのは、最短10分で売掛金を現金化してくれる驚異的なスピードです。とにかく早く資金調達したいフリーランスや個人事業主の方には、ペイトナーファクタリングが最もおすすめと言ってもよいでしょう。手数料は一律10%で、買取価格が1万円から25万円です。2回目以降の利用時の買取可能額の上限は、利用状況などによって変わります。

| 比較項目 | 内容 |

|---|---|

| 買取手数料 | 一律10.0% |

| 即日入金 | ○(最短10分) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ✕ |

| 買取可能額 | 1万円~100万円(初回のみ25万円) |

| 非対面契約 | ○ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 身分証明書(会員登録時のみ)、請求書 |

| 債権譲渡登記 | 不要 |

| 運営会社 | ペイトナー株式会社 |

おすすめファクタリング会社【9位】 フリーナンス

「フリーナンス(FREENANCE)」は、フリーランス・個人事業主を対象にした金融サービスです。具体的には、事故等の補償や、働けなくなったときの所得補償といった「保険」のサービスと、請求書を買い取って代金を即日払いする「お金」のサービスを提供しています。手数料は、額面の3.0%から10.0%です。

| 比較項目 | 内容 |

|---|---|

| 買取手数料 | 3.0%~10.0% |

| 即日入金 | ○ |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ✕ |

| 買取可能額 | 1万円~1,000万円 |

| 非対面契約 | ◯ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 本人の身分証明書、請求書 |

| 債権譲渡登記 | 不要 |

| 運営会社 | GMOクリエイターズネットワーク株式会社 |

おすすめファクタリング会社【10位】 アクセルファクター

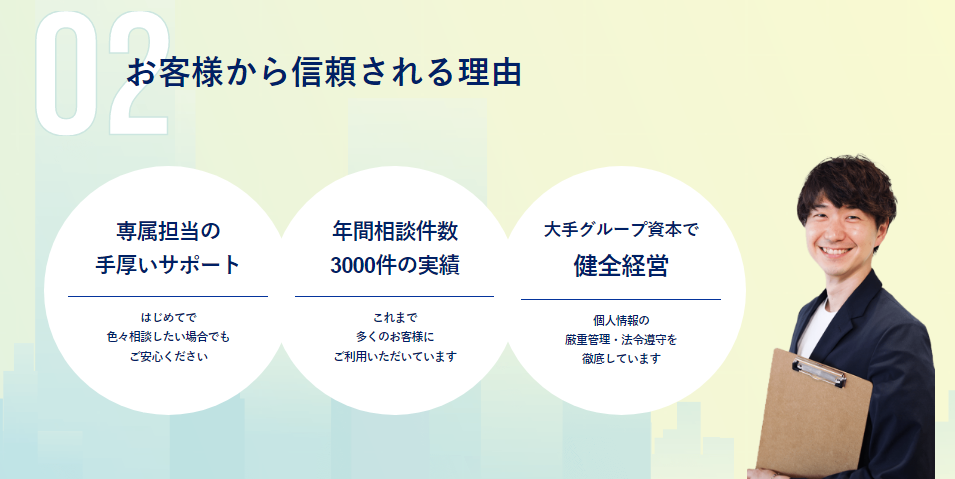

「アクセルファクター」は、大手グループ資本を活用した健全経営を徹底しています。アクセルファクターのファクタリングのおすすめポイントは、年間の相談件数が3,000件、買取実績の50%以上が当日入金という実績がある点です。買取金額は無制限で、買取手数料は2.0%~20.0%と業界最低水準で、2社間と3社間ファクタリングに対応しています。また、審査通過率は93.3%と高いのも特徴です。アクセルファクターなら、契約方法はオンライン、郵送、対面から選択でき、専属スタッフの方が最後まで丁寧にサポートしてくれます。

| 比較項目 | 内容 |

|---|---|

| 買取手数料 | 2.0%~20.0% |

| 即日入金 | ○(最短2時間) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 無制限 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 身分証明書、請求書、通帳 |

| 債権譲渡登記 | 応相談 |

| 運営会社 | 株式会社アクセルファクター |

ファクタリング会社を比較する項目

ファクタリング会社を比べて検討するときのポイントを紹介します。ここで紹介する比較項目について、あなたが何を重視するのかを決めたうえで、ファクタリング会社を比較するようにしましょう。

比較① 買取の手数料は安くて透明性が高いか

クレジットカードでのキャッシング、カードローンや金融機関からの借入時に気になるのが金利だと思います。ファクタリングに金利はありませんが、費用の中で最も大きいのが手数料です。売掛金の金額が大きくなればなるほど、手数料の差が入金額に大きく影響してきます。例えば、100万円の売掛金をファクタリング会社に買い取ってもらう場合。A社の買取手数料が5%だったら手元に残るのは95万円で、B社の買取手数料が10%だったら90万円、C社の買取手数料が20%だったら80万円が振り込まれます。※経費が手数料だけだと想定した計算です。

手数料の透明性とは

安心して見積を頼みやすいのは、買取手数料の上限が明確であることです。ファクタリング会社のホームページには、買取手数料◯%からと書かれています。その中でも手数料率の上限明確に書かれていると、安心して見積もり依頼ができます。なぜなら、ファクタリングの手数料には規制がなく青天井だからです。そのため、最大の手数料が明確な方が安心して契約できます。

手数料が低ければ審査も厳し目

買取手数料の上限が低すぎる場合、審査が厳しい可能性があります。極端な話、手数料が0.5%から3.0%という狭い幅だった場合、よほど信用度の高い売掛先でないと審査落ちします。信用度合いによって柔軟に審査してくれるのは、手数料が1.0%から14.8%というように、ある程度の幅があるファクタリング会社です。

手数料の相場

ちなみに、手数料の相場は、2社間で10.0~20.0%、3社間で1.0~9.0%ほどだと言われています。ただし、2社間でも1.0%~と手数料を低く抑えているファクタリング会社も増えていますが、下限の手数料率で契約できることは滅多にないと考えた方が良いでしょう。

比較② 入金されるまでの日数が早いか

買取手数料が安くても、自分の銀行口座に代金が入金されるまでの時間が長かったら意味がありません。そもそも、ファクタリングを利用するのは、取引先からの支払いを待てず、資金調達を急いでいるからです。最近のファクタリング会社は、最短で24時間以内(即日)で入金してくれる会社も増えてきていますが、大企業向けだと1週間もかかる場合があります。また、1日で入金します、といった場合は営業日での換算になるため、休日を間に挟む場合には、実際に日数はさらに長くなってしまいます。

比較③ 買取額の上限と下限の幅が広いか

買い取ってほしい売掛金の金額が、ファクタリング会社の買取可能額の枠に入っているかどうかも、比較ポイントです。ほとんどのファクタリングでは、数百万円の売掛金であれば買い取ってもらえます。一方、数十万円といった小口の金額や、5千万円や1億円といった大口の金額になると、対象外になるファクタリング会社もあります。

比較④ 非対面で契約できるか(面談が不要か)

ファクタリングを利用するときには、売掛先の審査をしてもらい、買取条件を提示してもらった後に契約します。最近は、簡易的な審査だけならクラウド(インターネット、web)で完了できるファクタリング会社も増えてきていますが、事務所への来店(担当者が訪問してくれる場合も)と、営業担当者との対面での面談が必要な会社もあります。審査を通過したら、その後は契約書類のやりとりです。

一般的には、郵送や来店(本社や支店が遠方だと出張)での手続きになりますが、契約手続きも非対面で完結できるファクタリング会社もあります。どちらが良いのかは人それぞれかもしれませんが、スピードで比べると、非対面契約できるファクタリング会社と取引した方がスムーズです。非対面契約にはメール、FAX、郵送などの方法がありますが、手間とセキュリティの面で優れているのは「電子契約」です。電子契約は、インターネット上で契約手続きをする仕組みで、そのシステムで代表的なのは「クラウドサイン」です。クラウドサインなら、弁護士ドットコムが運営しているため安心して使えます。

全国対応は比較項目として意味はない

非対面で契約できるファクタリング会社であれば、おのずと全国対応しています。郵送、メール、FAX、電話、LINEであれ何であれば、当然に全国対応が可能です。そのため、全国対応しているか否かで比較するのは、あまり価値がありません。非対面で契約できるかどうかを比較するようにしましょう。

比較⑤ 個人事業主でも利用できるか

ファクタリング会社によっては、利用できるのが法人のみの場合があります。あなたは個人事業主なら、個人事業主でも使えるファクタリングなのかどうかを事前にウェブサイト等で調べましょう。個人事業主が申し込めるファクタリングであっても、買い取ってくれる請求書が法人あての請求書のみの場合もあります。自分が個人事業主、売掛先が個人事業主、という2つの軸で比較しましょう。

比較⑥ 手数料の他に発生する費用があるか

ファクタリングのコストは手数料だけとは限りません。債権譲渡登記の費用や、事務手数料などを請求される場合があります。契約手続きで出張が必要なときには、交通費を実費で負担させられることもあります。相見積もりをとって総額で比較するようにしましょう。

比較⑦ 債権譲渡登記が必須か

債権譲渡登記とは、法人が債権を譲渡した記録を法務局に保存しておく制度です。2社間取引では、売掛債権が複数の会社へ二重譲渡されてしまうリスクがあります。そのリスク回避のため債権譲渡登記を必須とするファクタリングもあるのです。その記録は、請求すれば誰でも閲覧できてしまうリスクがあります。また、登記には手数料(登録免許税)が7,500円、また事務を依頼する司法書士への報酬が数万円ほど発生します。その費用を負担するのはファクタリング会社ですが、その費用を回収するために買取手数料に上乗せする場合があります。そのため、債権譲渡登記なファクタリング会社の中で比較しましょう。

比較⑧ 審査の通過率が高すぎないか

まれに審査通過率98%といったファクタリング会社があります。ほとんどが審査を通るという意味になりますが、その裏には「買取手数料の高さ」が隠れている可能性が高いです。ファクタリング会社にとって最大のリスクは、買い取った売掛金を回収できなくなることです。このリスクと買取手数料は比例していて、リスクが高ければ買取手数料も高くなります。つまり、審査が甘いファクタリング会社と契約すると、あなたが支払う買取手数料も高くなってしまう危険性があるということです。逆を言えば、買取手数料の上限が非常に安いファクタリング会社の場合、審査通過率は低くなるということになります。

比較⑨ 必要書類が多すぎて準備が大変ではないか

審査の時点と、契約時に用意する書類があります。審査の書類で代表的なのは、入金口座の通帳コピー・本人確認のための身分証明書・取引先との契約関連書類(請求書、見積書、契約書)、決算書、確定申告書などです。契約時に提出する書類で代表的なのは、印鑑証明書、住民票、登記簿謄本です。簡単に準備できる書類と、費用と時間がかかる書類があるため、なるべく書類が少ないファクタリング会社を選ぶのが良いでしょう。

比較⑩ 口コミや評判を過信していないか

ファクタリングを初めて利用するとき、初めてでなくても他社に乗り換えるときに、クチコミや評価も気になるでしょう。公式ホームページで「お客様の声」を確認したり、検索サイトで探して顧客の満足度を調べるという方法があります。公式サイトのお客様の声では、利用者の資金調達額、業種、所在地、従業員の人数などが紹介されています。とは言え、元も子もありませんが、その情報を信用できるのかは断言できません。最終的には自分の目と耳を信じるしかありませんので、複数のファクタリング会社とやりとりをして、その中から信頼できるパートナーを見つけましょう。

おすすめ以外のファクタリング会社も紹介

おすすめランキングのトップ10には入りませんでしたが、他の会社も紹介します。

審査通過率92.5%「ソクデル」

ソクデルは、買取手数料5.0%~(上限は非公開)で、1,000万円までなら即日買取が可能です。オンライン契約も可能で、最短60分で売掛金を資金化できます。土日祝日対応と公式サイトには書かれていますが、同社は土日祝日は営業していません。チャットやメールで24時間365日の問い合わせを受け付けているだけですので、休日に入金してもらえない点には注意しましょう。

| 比較項目 | 内容 |

|---|---|

| 買取手数料 | 5.0%~ |

| 即日入金 | ○(最短60分) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 5万円~1,000万円 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 見積書、発注書、請求書、通知書、納品書(検収書)など |

| 債権譲渡登記 | 原則不要 |

| 運営会社 | 株式会社フラップコミュニケーション |

最短30分で資金調達「PayToday(ペイトゥデイ)」

「PayToday(ペイトゥデイ)」は、AIを活用した独自の与信モデルによる、スピード審査が特徴の2社間のサービスです。

- おすすめポイント1:手数料が1.0%から9.5%とトップレベルに低く透明性があるため、安心して見積り依頼できる

- おすすめポイント2:最速30分での入金が可能で、即座に資金調達できる

- おすすめポイント3:債権譲渡登記が必要ない

PayToday(ペイトゥデイ)は審査も契約もインターネットで完結できます。電子契約などの非対面契約にも対応しており、個人事業主も利用可能です。

| 比較項目 | 内容 |

|---|---|

| 買取手数料 | 1.0%~9.5% |

| 即日入金 | ○(最短30分) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ 公式サイトに記載はありませんが調査の結果、対応可能と分かりました。 |

| 買取可能額 | 10万円~上限なし |

| 非対面契約 | ○ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 代表者の身分証明書、通帳、請求書 直近の決算書(個人は確定申告書) |

| 債権譲渡登記 | 不要 |

| 運営会社 | Dual Life Partners株式会社 |

手数料が格安のトップ・マネジメント

「トップ・マネジメント」は、買取手数料0.5%から12.5%で、2社間と3社間取引に対応しています。買取価格も幅広く、30万円から最大3億円です。オンライン契約も可能で、個人事業主も利用できます。トップ・マネジメントは、過去の取引実績が45,000件もあるため安心感があります。

| 比較項目 | 内容 |

|---|---|

| 買取手数料 | 0.5%~12.5% |

| 即日入金 | ○(最短2時間) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 30万円~3億円 |

| 非対面契約 | ◯ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 身分証明書、請求書または注文書、入金用の通帳 |

| 債権譲渡登記 | 応相談 |

| 運営会社 | 株式会社トップ・マネジメント |

最短2時間で現金化「JBL」

JBLのオンラインファクタリングは、最短2時間で現金化が可能で、買取手数料が2.0%~14.9%のサービスです。申込から契約までオンラインで完結し、来店の必要がありません。「AI」により、10秒で手持ちの売掛金を無料査定できるシステムをサイト内で設けています。利用できるのは、設立1年以上の法人のみです。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 2.0%~14.9% |

| 即日入金 | ○(最短2時間) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ○ |

| 買取可能額 | 1億円まで(最低買取額は非公開) |

| 非対面契約 | ○ |

| 個人事業主の利用 | ✕ |

| 審査時の必要書類 | 身分証明書、通帳全て、取引先との成因資料(基本契約書、契約書、発注書、注文書、納品書、支払通知書、請求書など) ※審査結果により追加資料が必要になる場合あり |

| 債権譲渡登記 | 原則必要(応相談) |

| 運営会社 | 株式会社JBL |

審査通過率93%の「SOKULA(ソクラ)」

SOKULA(ソクラ)は、審査通過率が9割超のサービスです。買取手数料は2%~15%と安いのですが、買取可能額、必要書類について公式サイトに情報がないのが、おすすめしにくいポイントです。債権譲渡登記は原則必要となっています。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 2.0%~15.0% |

| 即日入金 | ○(最短2時間) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 非公開 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 非公開 |

| 債権譲渡登記 | 必要 |

| 運営会社 | 株式会社アクセルファクター |

| 営業時間 | 平日 10:00~19:00 |

審査通過率88%の「アドプランニング」

アドプランニングのファクタリングは、審査通過率が88%で赤字決済、税金滞納でも利用できます。最短30分での入金ni対応しており、スピード面も魅力です。利用可能額は10万円から1億円のため、よほど少額か高額の売掛金でないかぎりは買い取ってもらえます。やや難点と思われるのは、審査時の必要書類に決算書2期分が求められる点です。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 2.0%~10.0% |

| 即日入金 | ○(最短30分) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ○ |

| 買取可能額 | 10万円~1億円 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ◯ |

| 審査時の必要書類 | 決算書直近二期分(勘定科目明細付/税務申告書捺印ありのもの)、・直近の取引入金が確認できるもの(入金通帳・当座照合表など)、成因資料(請求書/発注書/納品書など) |

| 債権譲渡登記 | 応相談 |

| 運営会社 | 株式会社アドプランニング |

| 営業時間 | 9:00~19:00(土日祝休み) |

2回目以降の利用で最短10分で入金してくれる「アリアファクタリング」

アリアファクタリングは、手数料が一律10.0%のサービスです。3社間ファクタリングで手数料10.0%は高めのため、2社間ファクタリングでの利用がおすすめです。利用可能額は5万円から3,000万円と比較的に幅広い売掛金を買い取ってくれます。審査時の必要書類は多くも少なくもないのですが、決算書の提出がやや手間に感じるかもしれません。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 一律10.0% |

| 即日入金 | ○(最短10分。初回は最短2時間) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ○ |

| 買取可能額 | 5万円~3,000万円 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ◯ |

| 審査時の必要書類 | 請求書、通帳コピー、決算書、代表者の身分証明書 |

| 債権譲渡登記 | 応相談 |

| 運営会社 | 株式会社Aria |

| 営業時間 | 営業時間:9:00-19:00(日曜定休) |

登記不要、事務手数料無料、出張交通費無料の「JPS」

JPSは、中小企業や個人事業主が利用しやすいサービスです。買取手数料2.0%~10.0%と最安クラスで、買取可能額は10万円から1億円と幅広い資金調達が可能になっています。2者間契約で、登記設定が不要なため、誰にも知られずに利用が可能です。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 2.0%~10.0% |

| 即日入金 | ○ |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ○ |

| 買取可能額 | 10万円~1億円 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ◯ |

| 審査時の必要書類 | 請求書、通帳コピー、決算書、代表者の身分証明書 |

| 債権譲渡登記 | 不要 |

| 運営会社 | 株式会社JPS |

| 営業時間 | 平日9:30~19:00(土日祝休み) |

注文書買取の「BESTPAY(ベストペイ)」

従来は、請求書を発行した後でなければ債権を買い取ってもらえませんでした。「BESTPAY(ベストペイ)」なら、受注した直後に、注文書や発注書ベースで売掛金を買い取ってもらえます。入金サイクルを大幅に短縮したい方にオススメです。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 5.0%~ |

| 即日入金 | ✕(最短翌日) |

| 2社間取引 | ○ |

| 3社間取引 | ✕ |

| 買取可能額 | 100万円~3億円 |

| 非対面契約 | ✕ |

| 個人事業主の利用 | ✕ |

| 審査時の必要書類 | 注文書、通帳、本査定申込書 |

| 債権譲渡登記 | 応相談 |

| 運営会社 | 株式会社アレシア |

| 営業時間 | 平日 10:00~19:00 |

広告・IT関連の事業者専門の「ペイブリッジ」

Paybridge(ペイブリッジ)は、広告・IT関連の事業者に専門特化しています。買取手数料が0.5%からと非常に安く(上限は非公開)、最大で3億円を最短2時間で資金調達できます。2社間と3社間取引に対応しており、非対面と面談での契約から選択でき、個人事業主も利用可能です。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 0.5%~ |

| 即日入金 | ○(最短2時間) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ○ |

| 買取可能額 | 3億円まで |

| 非対面契約 | ○(来店も可) |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 申込書、預金通帳、請求書 or 発注書 or 納品書 |

| 債権譲渡登記 | 不明 |

| 運営会社 | 株式会社トップ・マネジメント |

| 営業時間 | 平日 10:00~19:00 |

土日祝日も営業している「GoodPlus(ぐっどぷらす)」

GoodPlus(ぐっどぷらす)は、最速90分で入金の、スピード入金が売りのサービスです。手数料は5%から15%で比較的に安いのですが、買取可能額が公開されていない点が残念です。土日祝日には審査結果の回答のみ対応しており、入金には対応していません。休日に審査内容のみ相談したい方にはオススメです。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 5.0%~15.0% |

| 即日入金 | ○(最短90分) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ○ |

| 買取可能額 | 非公開 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 |

|

| 債権譲渡登記 | 応相談 |

| 運営会社 | GoodPlus株式会社 |

| 営業時間 | 8:30~20:00(土・日・祝日も営業) |

手数料2.0%から8.0%の「イージーファクター」

イージーファクターは、売買手数料が安く、オンラインで完結できます。2社間取引に対応しており、債権譲渡登記も不要で、必要書類も少なく利用しやすいサービスです。ただ、買取可能額が非公開のため、問い合わせてみるまで分かりません。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 2.0%~8.0% |

| 即日入金 | ○(最短1時間) |

| 2社間 | ○ |

| 3社間 | ✕ |

| 買取可能額 | 非公開 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 直近の決算書、請求書、通帳 |

| 債権譲渡登記 | 不要 |

| 運営会社 | 株式会社No.1 |

| 営業時間 | 平日 9:00~20:00 |

西日本地域に特化した「ファクタリングZERO」

ファクタリングZEROは、西日本地域を専門とする、福岡の会社です。審査通過率96%、手数料は1.5%~10.0%、債権譲渡登記が原則不要と好条件になっています。ただし、東日本の方は契約できませんので、ご注意ください。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 1.5%~10.0% |

| 即日入金 | ◯ |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯(医療債権も対応) |

| 買取可能額 | 20万円~5,000万円 |

| 非対面契約 | ◯ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 代表者の身分証明書、請求書、通帳 |

| 債権譲渡登記 | 原則不要 |

| 運営会社 | 株式会社スリートラスト |

| 営業時間 | 月曜日から土曜日 9:00~19:00(日曜祝日は定休日) |

24時間365日スタッフが対応する「えんナビ」

えんナビは、2社間取引と3社間取引に対応しています。最も大きな特徴は、土日祝日を問わず24時間365日、担当者が応対してくれる点です。平日の昼間に仕事で忙しく、相談できるのが休日や夜間だけの方にとって嬉しいポイントでしょう。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 5.0%~ |

| 即日入金 | ○ |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 50万円~5,000万円 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 請求書、通帳コピー(3ヶ月分) |

| 債権譲渡登記 | 非公開 |

| 運営会社 | 株式会社インターテック |

| 営業時間 | 年中無休(24時間365日) |

多様なサービスを提供する「No.1」

No.1は、法人向け、個人事業主向け、オンライン契約に特化したサービスを、それぞれ別々に提供している業者です。買取手数料は1.0%からと格安で、買取価格は10万円から5千万円です。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 1.0%~15.0% |

| 即日入金 | ○ |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ✕ |

| 買取可能額 | 10万円~5,000万円 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 不明 |

| 債権譲渡登記 | 不明 |

| 運営会社 | 株式会社No.1 |

| 営業時間 | 平日9:00~20:00 |

最速30分で入金の「クイックマネジメント」

私が知る中で、圧倒的に入金スピードが早いのがクイックマネジメントです。最短30分で資金調達でき、買取価格の上限は5,000万円に設定されています。買取手数料は公開されていません。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 非公開 |

| 即日入金 | ○(最短30分) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 5,000万円まで |

| 非対面契約 | ○ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 不明 |

| 債権譲渡登記 | 不明 |

| 運営会社 | 株式会社ウェーブネット |

| 営業時間 | 平日9:00~19:00 |

年中無休で電話相談を受け付けている「TRY」

SKOが運営するTRYは、最短即日入金と2社間取引に対応しています。手数料が3%~で、即日入金にも対応しています。高額買取と親身なサポートを売りにしています。親身というだけあり、24時間365日、電話相談を受け付けてくれます。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 3.0%~ |

| 即日入金 | ○ |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ✕ |

| 買取可能額 | 10万円~5,000万円 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 代表者の身分証明書、通帳、請求書 |

| 債権譲渡登記 | 非公開 |

| 運営会社 | 株式会社SKO |

| 営業時間 | 24時間365日 |

多様なプランを提供する「MSFJ」

MSFJは、買取手数料1.8%から9.8%で、その他の手数料が発生しません。債権譲渡登記も不要です。MSFJなら買取価格は30万円から5,000万円で、最速60分での資金調達も可能ですが、選ぶプランによって条件が変わります。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 1.8%~9.8% |

| 即日入金 | ○ |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 30万円~5,000万円 |

| 非対面契約 | ◯ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 身分証明書、通帳、請求書、発注書 |

| 債権譲渡登記 | 不要 |

| 運営会社 | MSFJ株式会社 |

| 営業時間 | 平日 10:00~20:00 |

最短4時間で入金の「ファクターズ」

ファクターズは、スピード買取に強く、2社間取引に対応しています。買取額が30万円~3千万円と幅広いのも魅力です。高額での買取にこだわっており、他社との相見積もりも歓迎しています。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 非公開 |

| 即日入金 | ○(最短4時間) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 30万円~3,000万円 |

| 非対面契約 | 不明 |

| 個人事業主の利用 | 不明 |

| 審査時の必要書類 | 決算書(直近2期分)、請求書、通帳コピー |

| 債権譲渡登記 | 不明 |

| 運営会社 | 株式会社ワイズコーポレーション |

| 営業時間 | 平日 9:00~19:00 |

東京での実績が豊富な「メンターキャピタル」

Mentor Capital(メンターキャピタル)は、東京都内での取引実績が1年間で200件以上もあります。非対面での契約はできないため、即日での資金調達をしたい場合には同社の営業所で担当者と対面で手続きする必要があります。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 2.0%~ |

| 即日入金 | ○ |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 下限なし~1億円まで |

| 非対面契約 | ◯ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 代表者の身分証明書、通帳、請求書 |

| 債権譲渡登記 | 原則不要 |

| 運営会社 | 株式会社 Mentor Capital |

| 営業時間 | 平日 9:30~18:30 |

小口の資金調達に強い「ウィット」

株式会社ウィットは、小口専門の事業者です。最短入金スピードが2時間と早いのがお勧めです。同社は、手続きなどをメールと電話で済ませることで非対面契約を実現し、迅速な対応を心かげています。また、建設業界に特化した別サービス「けんせつくん」も展開しています。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 5.0%~ |

| 即日入金 | ○(最速2時間) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 20万円~500万円 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 非公開 |

| 債権譲渡登記 | 不要 |

| 運営会社 | 株式会社ウィット |

| 営業時間 | 平日 9:00~20:00 |

介護報酬・診療報酬も買い取る「onfact(オンファクト)」

onfact(オンファクト)は、2社間と3社間、そして医療債権の買取にも対応しています。買取手数料は2.0%からで比較的に安く、最短即日で入金も可能です。審査は面談不要で、オンライン契約も可能です。買取可能額は30万円から1億円と幅広くなっています。電話サポートが無料なのも嬉しいポイントです。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 2.0%~20.0% |

| 即日入金 | ○ |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 30万円~1億円 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 身分証明書、通帳、請求書 |

| 債権譲渡登記 | 非公開 |

| 運営会社 | 株式会社onfact |

| 営業時間 | 平日 9:00~19:00 |

2億円まで買取可能な「PMG」

ピーエムジー株式会社は、二者間と三者間取引に対応しています。手数料の上限は非公開で、最短即日の入金も可能です。三者間取引の場合、売掛先への通知が必要になり「資金繰りが危ないのか」と心配されることがありますが、PMGの担当者が売掛先へ同行して説明してくれるので安心です。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 1.0~12.8% |

| 即日入金 | ○(最短2時間) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ○ |

| 買取可能額 | 50万円~2億円 |

| 非対面契約 | ○(遠方のみ) |

| 個人事業主の利用 | ✕ |

| 審査時の必要書類 |

|

| 債権譲渡登記 | 応相談 |

| 運営会社 | ピーエムジー株式会社 |

| 営業時間 | 8:00~20:00 |

西日本に特化した「アンカーガーディアン」

アンカーガーディアンは、九州や関西を中心とした西日本の全域に特化しています。買取価格の上限は5,000万円で、2社間と3社間の両方に対応しています。買取手数料は3.0%から(最大は非公開)で、個人事業主でも利用できますが、電子契約には対応していません。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 3.0%~ |

| 即日入金 | ○ |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 5,000万円まで |

| 非対面契約 | ✕ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 通帳、法人なら登記簿謄本など |

| 債権譲渡登記 | 非公開 |

| 運営会社 | 株式会社アンカーガーディアン |

| 営業時間 | 平日 9:00~18:00 |

3つのプランから選べる「いーばんく」

いーばんくは、2者間取引と3者間取引に対応しており、手数料は4.0%からに設定されています。買取可能額は2,000万円で、個人事業主には利用できません。郵送での非対面契約も利用可能です。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 4.0%~ |

| 即日入金 | ○ |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 2,000万円まで |

| 非対面契約 | ○ |

| 個人事業主の利用 | ✕ |

| 審査時の必要書類 | 非公開 |

| 債権譲渡登記 | 非公開 |

| 運営会社 | 株式会社アクシアプラス |

| 営業時間 | 平日 9:00~19:00 |

1億円まで買取可能な「エスコム」

エスコムは、手数料1.5%~12.0%で、2社間と3社間取引の両方に対応しています。最短で翌日入金で、個人事業主は利用できません。買取価格は30万円から1億円で、幅広い金額の売掛金を買い取ってもらえます。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 1.5%~12.0% |

| 即日入金 | ✕ |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 30万円~1億円 |

| 非対面契約 | ◯ |

| 個人事業主の利用 | ✕ |

| 審査時の必要書類 | 身分証明書、登記簿謄本、決算書、請求書、成因資料、通帳、小切手帳、納税証明書 |

| 債権譲渡登記 | 非公開 |

| 運営会社 | 株式会社エスコム |

| 営業時間 | 平日 9:00~19:00 |

手数料1.0%~の「BuyFactor(バイファクター)」

2022年にスタートした新サービス「BuyFactor(バイファクター)」は、買取手数料1%から(上限非公開)、最速1時間で入金してくれます。2者間と3者間の取引に対応しており、Cloud Sign(クラウドサイン)での電子契約も可能です。残念ながら手数料の上限が非公開なため、透明度の高さの点では物足りません。また、公式サイト内に矛盾した説明があるなど、情報発信の点では課題があります。今後の改善を待ちたいサービスです。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 2.0%~ |

| 即日入金 | ◯(最短1時間) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 20万円~5,000万円 |

| 非対面契約 | ◯ |

| 個人事業主の利用 | ◯ |

| 審査時の必要書類 | 非公開 |

| 債権譲渡登記 | 応相談 |

| 運営会社 | 誠和キャピタル株式会社 |

| 営業時間 | 平日 9:30~18:30 |

審査通過率が97%と非常に高い「うりかけ堂」

株式会社hs1が運営する「うりかけ堂」の最大の魅力は、前年度の実績として審査通過率が97%という高さな点です。2社間と3社間取引に対応しており、買取手数料は2.0%からと比較的に安く、オンライン契約にも対応しています。個人事業主の方も利用可能です。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 2.0%~ |

| 即日入金 | ○ |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 30万円~1億円まで |

| 非対面契約 | ◯ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 代表者の本人確認書類 入出金の通帳(Web通帳含む) 取引先との契約内容がわかる書類(請求書/見積書/基本契約書等) |

| 債権譲渡登記 | 非公開 |

| 運営会社 | 株式会社hs1 |

| 営業時間 | 平日 9:00~19:00 |

買取手数料が平均8.0%の「ネクストワン」

ネクストワン(Next One)は、2社間と3社間に対応しており、手数料の安さが魅力です。2社間なら手数料は5.0~10.0%、3社間なら1.5%~8.0%という安さで、平均では8.0%という取引実績になっています。また、経営コンサルティングのサービスが無料で付いてきます。なお、個人事業主の方は利用できず、即日入金には非対応です。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 1.5%~10.0% |

| 即日入金 | ◯ |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 30万円~1億円 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ✕ |

| 審査時の必要書類 | 身分証明書、登記簿、決算書、請求書、契約書などの成因資料 通帳、当座勘定表、小切手帳、手形帳 |

| 債権譲渡登記 | 不明 |

| 運営会社 | 株式会社ネクストワン |

| 営業時間 | 平日 9:00~19:00 |

500万円まで最短3時間振込の「事業資金エージェント」

事業資金エージェントは、2社間と3社間に対応しています。売掛金500万円までなら最速180分で入金が可能で、1,000万円までなら即日振込みが可能です。1,000万円以下なら対面での手続きが不要で、3社間なら2億円まで買い取ってもらえます。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 1.5%~20.0% |

| 即日入金 | ○(最短2時間) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 10万円~2億円 |

| 非対面契約 | ○(500万円以下の場合) |

| 個人事業主の利用 | 不明 |

| 審査時の必要書類 | 非公開 |

| 債権譲渡登記 | 非公開 |

| 運営会社 | アネックス株式会社 |

| 営業時間 | 平日 9:00~19:00 |

法人に特化した「GMO BtoB早払い」

GMOペイメントゲートウェイ株式会社が運営する「GMO BtoB早払い」は法人向けのサービスで、2社間と3社間に対応しています。最大の特長は、中小企業向けでは珍しく、運営会社が東証一部上場企業である点。請求書だけではなく注文書の買取も可能です。契約プランによっては、手数料が1.5%~12.0%と格安ですが、個人事業主やフリーランスの方は利用できません。また、オンライン契約はできるものの、即日振込みも非対応で2日ほどかかり、2期分の決算書を準備するのがやや手間でもあります。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 1.5%~12.0% |

| 即日入金 | ✕ |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ✕ |

| 買取可能額 | 300万円~1億円 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ✕ |

| 審査時の必要書類 | 決算書、審査依頼書、取引契約書、注文書、利用申込書、印鑑証明書など |

| 債権譲渡登記 | 不要 |

| 運営会社 | GMOペイメントゲートウェイ株式会社 |

| 営業時間 | 平日 9:00~18:00 |

上場企業のグループ会社が運営で安心の「マネーフォワードアーリーペイメント」

マネーフォワードアーリーペイメントは、東証プライム上場企業(株式会社マネーフォワード)の100%子会社が運営するサービスです。買取手数料は業界最安水準の1.0%から10.0%で、審査から入金までオンラインで完結できます。仕事を受注した時点(お客様へ請求書を発行する前)でも売掛金を買い取ってもらえるため、さらに早期資金化が可能です。

| 紅毛 | 内容 |

|---|---|

| 買取手数料 | 1.0~10.0% |

| 即日入金 | ✕(初回利用は最短5営業日、2回目以降は最短2営業日) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ✕ |

| 買取可能額 | 数万円~数億円 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ✕ |

| 審査時の必要書類 | 決算書一式、残高試算表、買取希望債権の証憑、入出金明細 |

| 債権譲渡登記 | 不要 |

| 運営会社 | マネーフォワードケッサイ株式会社 |

| 営業時間 | 平日 10:00~18:00 |

大阪の新興サービス「ファストファクタリング」

ファストファクタリングは、二者間と三者間取引に対応しています。初回の契約時には面談が必須で、2回目以降は非対面での契約が可能です。債権譲渡登記が不要で、個人事業主も利用可能ですが、買取可能額や買取手数料が非公開になっています。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 不明 |

| 即日入金 | ○ |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ○ |

| 買取可能額 | 不明 |

| 非対面契約 | ◯(2回目の取引から) |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 直近の決算書、請求書、通帳 |

| 債権譲渡登記 | 不要 |

| 運営会社 | 株式会社MIRAGE |

| 営業時間 | 平日9:00~18:00 |

買取手数料1.5%からの「プロテクト・ワン」

「プロテクト・ワン」は、審査通過率が96%以上という高さの実績があります。買取手数料は1.5%からで、最速1時間での資金調達もでき、クラウドサインでの電子契約にも対応しています。手数料の上限が公開されておらず、債権譲渡登記は応相談です。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 1.5%~ |

| 即日入金 | ○(最短1時間) |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ✕ |

| 買取可能額 | 10万円~1億円 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 代表者の身分証明書、通帳、請求書、見積書、基本契約書 |

| 債権譲渡登記 | 応相談 |

| 運営会社 | 株式会社PROTECT.ONE |

| 営業時間 | 平日 10:00~18:00 |

最短翌日に振込、手数料1.5%~の「三共サービス」

株式会社三共サービスは、買取手数料が1.5%からと業界屈指の安さですが、入金が最短でも翌日なため、資金調達を急いでいる方には不向きな部分もあります。ただし、2社間と3社間、医療債権の買取に対応しているため柔軟性があります。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 1.5%~ |

| 即日入金 | ✕ |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ◯ |

| 買取可能額 | 50万円~3,000万円 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ✕ |

| 審査時の必要書類 | 身分証明書、会社謄本、決算書、請求書 成因資料、通帳、納税証明書 |

| 債権譲渡登記 | 必要 |

| 運営会社 | 株式会社三共サービス |

| 営業時間 | 平日 9:30~19:00 |

掛目を自分で決められる「olta(オルタ)」

olta(オルタ)は、日本初のオンライン完結のサービスです。手数料は2.0%~9.0%で、掛目(かけめ)を自分で決められるのも特徴です。たとえば掛目を80%で指定すると、売却したい請求書の額面のうち8割の金額が資金調達の対象になります。olta(オルタ)は様々な銀行と提携しており、新生銀行と協同で展開している「anew(アニュー)」が有名です。

| 項目 | 内容 |

|---|---|

| 買取手数料 | 2.0%~9.0% |

| 即日入金 | ○ |

| 2社間(二者間) | ○ |

| 3社間(三者間) | ✕ |

| 買取可能額 | 無制限 |

| 非対面契約 | ○ |

| 個人事業主の利用 | ○ |

| 審査時の必要書類 | 身分証明書、決算書、通帳、請求書 |

| 債権譲渡登記 | 不要 |

| 運営会社 | OLTA株式会社 |

| 営業時間 | 平日 10:00~18:00 |

保証型のファクタリング会社

前述のとおり、保証型のサービスは保険のような仕組みです。売掛債権が回収不能になった場合に、売掛先に代わって売掛金を支払ってくれます。買取型に比べるとサービス提供会社が少ないのですが、何社か紹介します。

定額で何社でも保証できる「URIHO」

株式会社ラクーン&フィナンシャルが提供する「URHIO」は、月々定額の保証料を支払うだけで、何社でも保証を受けられるのが特徴です。また、取引先の倒産のみならず、1ヶ月以上の支払い遅延(資金不足、夜逃げ、事務所の閉鎖など)にも対応してくれるのも嬉しいポイントでしょう。

銀行系ファクタリング会社

保証型のファクタリングを提供している会社といえば、銀行のグループ系企業も有名です。メガバンクを中心に紹介しておきます。

- 三菱UFJファクター

三菱UFJファクターは、メガバンク「三菱UFJ銀行」と同じグループです。そのため、いわゆる銀行系に分類されます。買取型サービスも提供していますが大手の企業向けです。また同社は、下請債権保全支援事業の制度やにも対応しています。→三菱UFJファクター

- SMBCファイナンスサービス

SMBCファイナンスサービスは、メガバンク「三井住友銀行」のグループ企業で、銀行系に含まれます。同社の特徴は、受取手形の買取がノンリコースである点です。他の銀行系と同じく保証型に強いのも特長です。→SMBCファイナンスサービス

- みずほ銀行グループの「みずほファクター」

みずほファクターは、「みずほ銀行」のグループです。他の銀行系の業者と同様に、保証型に特化しています。同社では、電子債権決済サービスを「みずほ電子債権決済サービス(電ペイ)」というサービス名で提供しています。→みずほファクター

- りそな決済サービス

りそな決済サービスは、「りそな銀行」のグループです。手形・売掛債権の支払保証のサービスの他、診療、調剤、介護報酬の前払いサービスや、口座振替などの収納代行サービスの他、でんさいを活用したファクタリングも提供しています。→りそな決済サービス

ファクタリングとは何か

商取引では現金取引ではなく掛取引することが多くなっています。掛取引をすると、販売した側には主として売掛金などの売上債権が発生します(仕入れた側には買掛金などの仕入債務が発生)。ファクタリングとは、そのような売掛金を早期に現金化できる、経営者にとって便利な資金調達の手段です。

ビジネスでは、売上代金の入金よりも前に、仕入代金の支払期日が到来することが多々あります。また、売上拡大のための設備に投資をすることもあります。こういった運転資金や設備投資資金などのキャッシュフローの問題を解決したいときには、一般的には銀行などからの借入金で調達します。しかし、与信枠の問題などで追加融資を受けられない場合もあり、そういった時に有効なのがファクタリングです。

ファクタリングは借金ではないため、負債は増えず、信用情報に影響がありません。売掛金という資産を売却して資金調達する仕組みだからです。また、ファクタリングでは、審査されるのが売掛先のため、赤字決算、税金滞納の状況でも利用可能です。創業して間もなくても契約できます。

買取型ファクタリングと保証型

ファクタリングには買取型と保証型の2つの種類があります。保証型は、売掛金が回収不能になるリスクを回避するための保険のようなサービスで、買取型は、売掛金を売却して早期に資金化できるサービスで、一般的なのは買取型です。売掛金を売るのが「買取型ファクタリング」で、売掛金を売らないのが「保証型ファクタリング」と覚えておきましょう。買取型は、さらに2つに分かれます。売掛先に債権譲渡を通知する「3社間ファクタリング」と、通知しない「2社間ファクタリング」です。

ファクタリングは違法ではない

金融庁のホームページで、ファクタリングに関して注意喚起されています。そのため、ファクタリングが違法なのではないかと心配した方もいるでしょう。たしかに昨今、「給与ファクタリング」は大きな問題を起こしています。さらに、事業者向けのファクタリングの場合も、「偽装ファクタリング」や「法外な買取手数料」については問題視すべきです。しかし、ファクタリング自体は合法なため心配無用です。偽装ファクタリングは、ファクタリングを装って借入金の契約をさせるなど、非常に悪質な手口で被害も出ています。高すぎる手数料については、手数料の相場を理解し、かつ複数のファクタリング会社で相見積もりをとれば対処できます。

給与ファクタリングは完全に別物

昨今に社会問題になったのが、個人向けの「給与ファクタリング」と呼ばれるサービスです。その実態は消費者金融と変わらず貸金業と見なされています、給与債権を担保にしてお金を借り、手数料という名目で金利を差し引かれて入金され、給料の支給日になったら返済するという仕組みです。本サイトでは、そういったサービスは紹介しません。その実態が金銭消費貸借契約であることを隠しながら契約締結するなど、貸金業者に登録しない闇金融業者が暗躍しているため、オススメできないからです。どうしても利用したい場合は、最低限、貸金業登録をしているのかどうかを確認しましょう。

ファクタリング会社が悪徳な業者か見分ける

ファクタリングは違法ではありませんが、偽装してローンの契約を結ばせるような悪徳業者も存在します。お金のやりとりをする相手ですので、被害にあわないように注意しましょう。ここでは、信頼性の有無を確認するためのポイントを紹介します。もし、トラブルに遭ってしまった場合には、弁護士などに相談してください。

ホームページには、だいたいの場合「運営企業」の情報が書かれています。しかし、以下のような場合には、悪徳業者の可能性もありますので注意が必要です。

- 企業名が記載されていない(例:◯◯事務局、のみ)

- 代表者名が書かれていない

- 書かれている住所で地図を検索したら企業とは思えない画像が表示される

- 電話番号が書かれていない

- 企業概要などの運営企業の情報を探しにくい

ファクタリングには償還請求権はない

償還請求権つきの場合、売掛金が回収不能になった際に支払義務を負います。買戻特約や買戻請求権も同様で、売却した売上債権を買戻さなければならなくなります。いずれも、売掛先の倒産などのリスクを利用者が背負うという点で同じです。契約書にこれらの記載があった場合は、ローン契約を結ばされる可能性があります。必ず、償還請求権のない(ノンリコース)で、買戻特約もない契約になっていることを確認しましょう。

ファクタリングは融資ではないため、担保や保証人は不要です。「売掛債権担保融資(ABL)」という、売上債権を担保にした融資の仕組みも存在しますが、全くの別物です。契約書に担保(例:不動産)や保証人が必要という記載があったら、契約するのはやめておきましょう。

ファクタリング会社おすすめ比較まとめ

今回は、ファクタリング会社の選び方、おすすめの会社について解説しました。ファクタリングは世の中に数多くあり、それぞれ特徴があるため何となくで比べると選択するのが難しくなります。選択肢が多いと決めるのが大変になり脳が疲れて、分かりやすく単純なポイントだけで、すぐ1社に決めたくなってしまうものです。資金繰りの関係で超特急で資金調達したい場合は別ですが、可能であれば、今回ご紹介したポイントをチェックして、3~5社ほどまで候補を減らした上で相見積もりをとり、満足できるサービスを選ぶようにしてください。