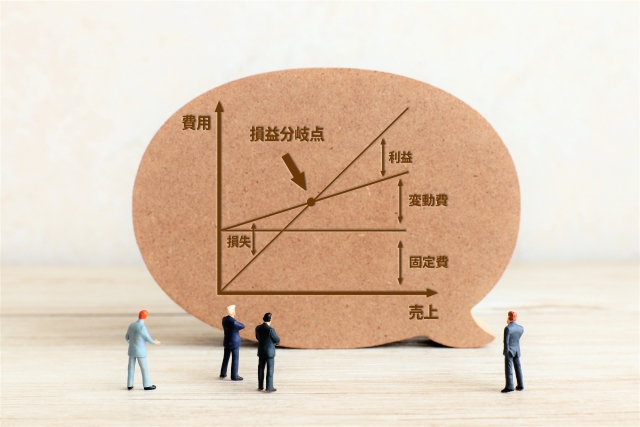

損益分岐点とは、損益計算書の営業利益が0円になるときの売上高で、損益分岐点売上高とも呼ばれます。つまり、損益分岐点とは、本業が黒字でも赤字でもないときの売上高のことです。この損益分岐点の売上高を超えれば利益が出て、下回ると本業で赤字を出すことになってしまうため、企業として最低限の必達目標という考え方もできます。今回は、損益分岐点の計算方法、下げ方、計画利益との関係について簡単に解説します。

損益分岐点の計算方法

まずは、損益分岐点を算出する式について確認しておきましょう。

損益分岐点=固定費÷限界利益率

損益分岐点は、固定費を限界利益率で割ることで計算できます。その他にも、以下の方法で計算できます。意味合いは同じです。

損益分岐点=固定費÷(1-変動費率)

損益分岐点=固定費÷{1-(変動費÷売上高)}

※変動費率は、売上高に対する変動費の割合

と言われてもピンと来ない方のために、上の計算式を導くプロセスについても紹介しておきます。そこまで詳しく知りたくない方は、読み飛ばして先へ進んでください。

売上高=変動費+固定費+営業利益

という関係になっています。このとき

変動費=α✕売上高

※α:変動費率。0<α<1。αは定数。変動費÷売上高で計算。

売上高=α✕売上高+固定費+営業利益

↓

売上高-α✕売上高=固定費+営業利益

↓

(1-α)✕売上高=固定費+営業利益

↓

売上高=(固定費+営業利益)÷(1-α)

ここで、損益分岐点のときに営業利益は0のため

損益分岐点=固定費÷(1-α)

となり、1-αは「1-変動費率」のため

損益分岐点=固定費÷(1-変動費率)

で計算できることが分かります。

1-変動費率=限界利益率

でもあるため、最初で紹介した

損益分岐点=固定費÷限界利益率

でも、損益分岐点を計算できるわけです。ここまで詳しく理解する必要はないと思いますが、損益分岐点の計算式が気になる方もいるでしょうから解説しました。

固定費とは何か

損益分岐点の計算式の分子は「固定費」です。固定費とは、売上の増減に関係なく発生する費用のことです。固定費で代表的なのは地代家賃や人件費です。

限界利益率とは何か

限界利益率とは、売上高に占める限界利益の割合です。以下の計算式で算出できます。

限界利益率=限界利益÷売上高

損益分岐点を計算してみる

実際に損益分岐点を計算してみましょう。固定費が500万円、限界利益率が20%の会社があったとします。その会社の損益分岐点は

500万円÷20%=2,500万円

となります。2,500万円の売上があれば、営業利益が赤字にならないということです。念のため確認してみましょう。限界利益率が20%ということは、変動費率は80%ということです。つまり、売上に80%をかけると変動費を計算でき、この場合の変動費は

2,500万円✕80%=2,000万円

であることが分かります。以上をふまえて計算すると

売上高=変動費+固定費+営業利益

なので

2,500万円=2,000万円+500万円+0円(営業利益)

となり、損益分岐点を正しく計算できていることが分かります。

損益分岐点の応用で目標達成に必要な売上高が分かる

損益分岐点の計算式を応用すると、目標とする営業利益(計画利益、目標利益)を達成するために必要な売上高(目標売上高)を計算できます。数式は以下のとおりです。

目標売上高=(計画利益+固定費)÷限界利益率

上で例として挙げた会社が、200万円の計画利益を達成したいとします。すると、計算式が

(200万円+500万円)÷20%=3,500万円

となり、目標売上高が3,500万円になることが分かります。これも検証してみましょう。営業利益は

売上高-(変動費+固定費)

で計算できるため

3500万円-(3,500万円✕80%+500万円)=200万円

※変動費=売上高✕変動費率。変動費率=1-限界利益率

となり、200万円の目標利益に達していることが確認できました。

損益分岐点を下げる方法

自社の固定人限界利益率から損益分岐点を計算した際に、現状の売上実績から見て、到達するのが困難だと感じることもあるでしょう。その際には、損益分岐点を引き下げる方法を検討することになります。その方策を考えるときには、数式を見るのがポイントです。

損益分岐点=固定費÷限界利益率

損益分岐点=固定費÷(1-変動費率)

損益分岐点=固定費÷{1-(変動費÷売上高)}

上の計算式を見ると、損益分岐点を下げる方法は以下の4つが考えられます。

- 固定費を削減する

- 限界利益率を上げる

- 変動費率を下げる

- 変動費を削減する

このうち「2」「3」「4」は、実質的に同じです。変動費率を下げれば変動費を削減でき、限界利益率が上がるからです。

固定費を削減する

固定費を削減すれば、損益分岐点を下げられます。家計でも同じことが言えますが、固定費は固定的に発生しているため、これまで削減を検討していなかったのであれば、節減できる余地が十分にあると思います。先の会社が、固定費を500万円から450万円まで削減できたとします。すると、損益分岐点は

400万円÷20%=2,250万円

と、固定費を削減する前の損益分岐点2,500万円から2,250万円まで、250万円が下がりました。

限界利益率を上げる、変動費率を下げる、変動費を削減する

前の書いたとおり、この3つの方法は実質的には同じです。変動費を削減するには、変動費率を下げる必要があり、限界利益率を上げるには、変動費率を下げる必要があるからです。ただし、変動費率を下げる、と言うよりも、変動費を下げる、の方がイメージしやすいでしょう。よって、ここでは変動費の削減について考えてみます。

変動費のコスト削減を検討するときには、変動費の内訳を確認し「売上増に貢献していない変動費」をリストアップすることが重要です。変動費は、売上の増減に連動する費用のことです。しかし、一般的に変動費だからという理由だけで、変動費に分類して管理してしまう場合があります。要は、本来は固定費のような使われ方をしているのに、変動費と見なしている場合があるということです。そういった費用を削減すれば、損益分岐点を引き下げられます。

損益分岐点とビジネスモデル~薄利多売と厚利少売~

ビジネスモデルの分類方法は様々ありますが、日本で昔から使われていたのが「薄利多売」と「厚利少売」です(後者はあまり聞かないとは思いますが)。薄利多売の場合、1回の売上で獲得できる利益が少ないため、限界利益率も低くなり、損益分岐点は上がります。一方の厚利少売の場合は限界利益率が高いため、損益分岐点は下がります。これだけ聞くと、仮に同じ固定費だった場合に、厚利少売の方が損益分岐点を達成しやすと思いがちですが、そうではありません。少売という文字通り、売上数量を大きく伸ばしにくいビジネスモデルのため、損益分岐点を簡単に達成できるわけではないのです。もしも、厚利多売という理想的なビジネスを展開できれば、損益分岐点の売上を超えやすくなります。

営業利益の決算書上の計算方法

今回は、損益分岐点について解説しました。決算書には、他にも様々な利益が記載されています。営業利益も、一般的には、売上総利益(粗利、粗利益)から販売費及び一般管理費を差し引いて計算します。つまり、売上総利益を超える販管費を計上すると、営業利益はマイナスになってしまうということです。売上総利益については、以下の記事を参考にしてみてください。