貸借対照表は決算書のひとつです。貸借対照表とは、調達した資本を、どんな資産を運用しているのかを表しています。貸借対照表を読めば「集めたお金で何を買ったのか」が分かります。ちなみに、この調達と運用の関係を「財政状態」と呼ぶため、貸借対照表は財政状態を把握するための決算書とも言えます。貸借対照表を英語で書くと「Balance Sheet」で、略してB/S(バランスシート)とも呼ばれます。

貸借対照表がバランスシートと呼ばれる理由

貸借対照表の右側(貸方)にある資本を「負債」と「純資産」、貸借対照表の左側(借方)にある財産を「資産」といいます。資本と財産の金額は必ず一致するため、「資産=負債+純資産」という関係が成立します。貸借対照表の借方(資産)と貸方(負債と純資産)でバランス(均衡)するために、バランスシートと呼ばれるわけです。実務上では、略してB/S(ビーエス)と呼ぶことが多いようです。

貸借対照表のイメージ

貸借対照表のイメージを掴むために、簡単な例を挙げます。

| 資産 | 金額 | 負債・純資産 | 金額 |

|---|---|---|---|

| 現金 | 90,000円 | 借入金 | 150,000円 |

| 売掛金 | 40,000円 | 買掛金 | 50,000円 |

| 受取手形 | 20,000円 | 資本金 | 100,000円 |

| 建物 | 200,000円 | 利益余剰金 | 50,000円 |

| 計 | 350,000 円 | 計 | 350,000 円 |

例示した貸借対照表を見て分かるのは、負債20万円(借入金15万円と買掛金5万円)、純資産15万円(資本金10万円、利益剰余金5万円)で調達した資本の計35万円を、資産35万円(現金9万円、売掛金4万円、受取手形2万円、建物20万円)に使ったということです。繰り返しますが、貸借対照表の左側(借方)と右側(貸方)の合計額は、必ず一致します。

貸借対照表を構成する要素

貸借対照表は、左側(借方)に資産、右側(貸方)に負債(他人資本)と純資産(自己資本)という構成になっています。

資産とは

資産とは、負債と自己資本で調達した資金で購入した財産のことです。流動資産、固定資産、繰延資産に分かれます。

流動資産とは、1年以内に現金化できる流動性が高い資産のことで、現預金、売掛金、受取手形、有価証券、棚卸資産(商品や原材料など)などが含まれます。

固定資産は、1年超にわたって資料する資産で、現金化できる流動性が低い資産のことで、土地や建物、工場の設備などが含まれます。

繰延資産とは、数年間にわたって償却(費用に計上すること)することが認められている資産のことで、創立費、開業費、株式交付費、社債発行費、開発費の5つがあります。

負債(他人資本)とは

負債(他人資本)とは、返済義務のある資本のことです。負債は「流動負債」と「固定負債」に分かれます。流動負債とは、1年以内に返済期限が来る負債のことで、買掛金、支払手形、未払金、前受金、預り金、仮受金、短期借入金などが含まれます。固定負債とは、1年超に返済期限が到来する負債のことで、長期借入金や社債などが含まれます。

純資産(自己資本)とは

純資産(自己資本)とは、返済義務のない資本のことでで、資本金や利益剰余金などが含まれます。

貸借対照表で分析できる経営指標

貸借対照表の見るときに大事なのは、「バランスがどうなっているか」を見ることです。例えば、資産と負債が釣り合っているか。短期の資産を、短期の負債で調達できているか、といったことを分析する必要があります。これは、財務分析の安全性分析と呼ばれるもので、代表的な指標に「流動比率」、「当座比率」、「手元流動性比率」、「固定比率」、「自己資本比率」などが、短期と中長期の支払能力を分析できます。

流動比率

流動比率とは、短期の支払い能力を示す経営指標です。流動負債に対する流動資産の割合を示しています。

流動比率(%)=流動資産÷流動負債✕100

当座比率

当座比率とは、流動比率よりも厳密に、短期の支払い能力を分析できる指標です。計算式は流動比率に似ていますが、分子の流動資産が「当座資産」に変わります。

当座比率(%)=当座資産÷流動負債✕100

手元流動性比率

手元流動性比率とは、当座比率よりもさらに厳密に、短期の健全性を分析できる指標です。1ヶ月分の売上代金を回収するまでの間、手元にある現預金と短期有価証券で支払いに対応できるかどうかを表しています。

手元流動性比率(ヶ月)=手元流動性÷月商

固定比率と固定長期適合率

固定比率と固定長期適合率は、中長期の支払能力を分析できる指標です。固定比率は、返済義務のない自己資本(純資産)で固定資産を調達できている度合いを示しており、固定長期適合率は、固定資産を購入するための資金を、固定負債と自己資本で調達できている割合を示しています。

固定比率(%)=固定資産÷自己資本✕100

固定長期適合率(%)=固定資産÷(固定負債+自己資本)✕100

自己資本比率

自己資本比率とは、中長期的な支払い能力を分析できる指標です。総資本に占める自己資本(純資産)の割合を示しています。

自己資本比率(%)=自己資本÷総資本✕100

負債比率

負債比率は、中長期の支払能力を分析できる指標です。自己資本(純資産)に対する負債の割合を示しています。

負債比率(%)=負債÷自己資本✕100

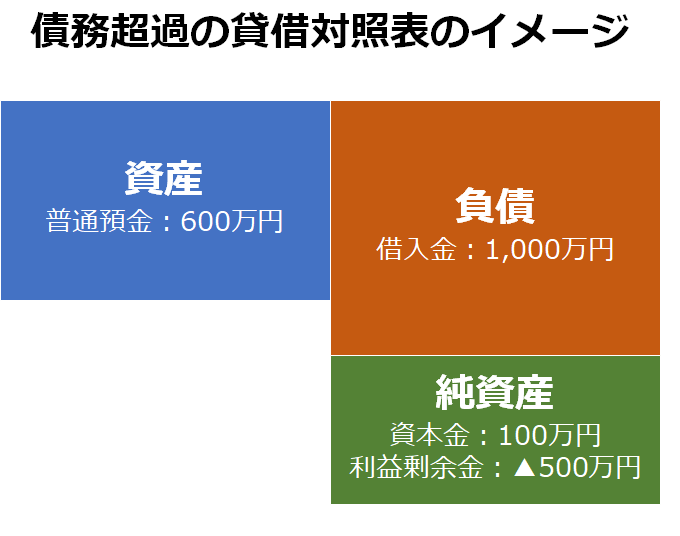

資産より負債が大きくなると債務超過

債務超過という言葉を聞いたことがある方もいると思います。債務超過しているか否かは、貸借対照表を見ればすぐに分かります。債務超過とは、負債が資産よりも大きくなっている状態のことです。実際にイメージで表すと下の画像のようになります。債務超過になると資産をすべて売却しても負債を返済できない状態になるため、融資を受けている銀行から預金を差し押さえられてしまうことになり、倒産してしまう可能性が高くなります。

貸借対照表のまとめ

貸借対照表は、いろんな方法で集めた資金を何に使ったのかが分かる決算書です。貸借対照表を見れば、健全な経営をしているのか、企業のストックの情報を分析できます。純資産には、蓄積してきた利益が含まれますが、利益が出たか否か、売上はいくらだったのか等のフローの情報は、どこで把握するのでしょうか。その情報は、損益計算書という別の決算書に記載されています。会社の経営状態を確認するために、損益計算書の見方も学習しましょう。また、事業の運営で大切なのは利益を出すことだけではなく、現金の収入と支出、つまりキャッシュフローを把握することも重要です。その際には、キャッシュフロー計算書を確認するようにしましょう。